Opinión

Opinión

El sistema previsional chileno se ubica en el décimo lugar de un grupo de 30 países, según el índice Mercer,. Pero para entender este análisis, lo importante es tener presente qué factores son los que observa y cuál es la orientación principal de un sistema de pensiones en este tipo de mediciones, por ejemplo, el subíndice de adecuación considera 11 preguntas entre las que se encuentran algunas referidas al nivel de pensión en relación con los ingresos medios, en la cual Chile obtiene un 3,8 de 10. Por otro lado, en el mismo subíndice se pregunta cuál es la proporción de los ahorros previsionales invertida en activos, en este caso el puntaje para Chile es de 10, al igual que en el subíndice de sostenibilidad donde Chile marca 10, en la pregunta de cuantos trabajadores activos se encuentran en un plan privado de pensiones.

La presente columna busca presentar una contextualización de los resultados del Índice Global de Pensiones de Melbourne Mercer 2017, dado a conocer el pasado mes de octubre, y que sitúa al modelo previsional chileno en el 10º lugar a nivel mundial. Este informe, revisa la experiencia comparada en materia de sistemas nacionales de pensiones y poder establecer cuál es la configuración de esquemas previsionales que prima a nivel global.

Las transformaciones a los modelos previsionales son normales en un clima de constantes cambios demográficos y económicos. Por ello, antes de revisar la experiencia global en materia previsional, es necesario considerar que existe una extensa y documentada historia respecto de la constitución y transformación de sistemas nacionales de pensiones a lo largo del mundo, la cual es relevante a la hora de constatar que no hay modelos perennes o inmutables, así como tampoco fórmulas inequívocas.

Mercer es una entidad de servicios financieros a nivel global, con presencia en alrededor de 130 países y sede en 40, según se puede leer en su página web, y es controlada por la compañía Marsh & McLennan Inc. La autoría del índice Global, además del grupo controlador, pertenece al Centro Australiano de Estudios Financieros (ACFS, por sus siglas en inglés) radicado en la Escuela de Negocios de las Universidad de Monash; y a Trade and Investment Victoria (Inversiones y Comercio Victoria) institución que promueve las oportunidades de exportación e inversiones del Estado Australiano de Victoria.

El informe se editó por primera vez en 2009 y en aquella oportunidad, revisó la realidad de 11 naciones. Las ediciones de los años posteriores nunca alcanzaron los 30 países revisados, hasta el año 2017. Las principales fuentes consultadas, para el diseño del estudio, corresponden a ejecutivos e investigadores de Mercer que se encuentran dispersos por diversos países del mundo; además, se utilizan los informes de la OCDE y diversos informes de instituciones financieras y gubernamentales para ciertos casos específicos. Los países analizados en el año 2017 son en su mayoría europeos (13), seguidos por la zona asiática (7), América Latina (5), América Anglosajona (2), Oceanía (2) y África (1).

De los 30 países revisados, tan solo 3 no tienen un pilar público para el financiamiento de pensiones contributivas. Ellos son: México, Chile y Australia, estos dos últimos casos forman parte de los diez primeros países del índice. Los demás países en el Top Ten son en su mayoría naciones europeas, salvo Singapur, y con esquemas previsionales públicos contributivos activos. Inclusive, las dos naciones que lideran el índice en 2017 no tienen sus modelos previsionales contributivos totalmente privatizados como Chile.

El sistema previsional chileno se ubica en el décimo lugar de un grupo de 30 países. Pero para entender este análisis, lo importante es tener presente qué factores son los que observa y cuál es la orientación principal de un sistema de pensiones en este tipo de mediciones, por ejemplo, el subíndice de adecuación considera 11 preguntas entre las que se encuentran algunas referidas al nivel de pensión en relación con los ingresos medios, en la cual Chile obtiene un 3,8 de 10. Por otro lado, en el mismo subíndice se pregunta cuál es la proporción de los ahorros previsionales invertida en activos, en este caso el puntaje para Chile es de 10, al igual que en el subíndice de sostenibilidad donde Chile marca 10, en la pregunta de cuantos trabajadores activos se encuentran en un plan privado de pensiones.

Tanto el origen institucional, como el principal marco de análisis, desarrollado por índice Mercer, se encuentran cimentados en una visión profundamente ligada al mundo financiero. De este modo se pondera con alta importancia la interacción de los fondos previsionales y el mundo de las finanzas, lo cual, no siempre implica resultados suficientes en materia de las pensiones que las personas perciben, como en el caso chileno. Bajo este paradigma se podría considerar que la evaluación más importante a los esquemas previsionales pasa por los buenos resultados que estos brinden al modelo especulativo, con lo que se deja de lado la importancia de las pensiones como un ingreso de suficiencia en la vejez y no se aborda un paradigma basado en la seguridad social.

Las condiciones particulares de cada modelo previsional son de absoluta relevancia, por ello es que más que poder configurar un Ranking, con mayor énfasis en el sector privado y en las estrategias de inversión, es importante conocer la configuración de los modelos previsionales y las estrategias para cumplir el principal objetivo que la sociedad les demanda, el cual tiene que ver con financiar pensiones suficientes y orientarse en torno a los principios de la seguridad social delineados por diversas naciones a través de la OIT y desarrollados por diversos intelectuales durante décadas.

En línea con lo anterior, a continuación, se analizará la historia más reciente en materia de configuración de los sistemas previsionales en el mundo. Dicho análisis busca observar cómo se constituyen estos modelos mediante la metodología de multipilares, la cual ha sido impulsada por el propio Banco Mundial en uno de sus informes donde revisa casos de 186 países.

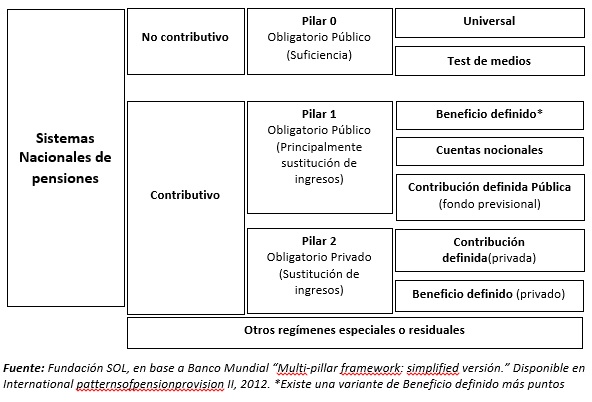

Un asunto importante para definir las características de un sistema nacional de pensiones es diferenciar los aportes y los pagos. Por aportes entenderemos las contribuciones que trabajadores, empleadores y el Estado realizan al sistema; y por pagos, la pensión que el sistema entrega a quienes corresponde. En los esquemas contributivos, las personas y/o el Estado deben aportar; qué actores aportan y cuánto, es un tema que define cada país para su esquema previsional. Por otra parte, en los esquemas no contributivos, las personas reciben pensiones sin la necesidad de haber aportado una parte de sus ingresos laborales. Además de esto, el Banco Mundial reconoce tres pilares a partir de los cuales se puede organizar el esquema previsional de un país; Pilar 0 o público de suficiencia, Pilar 1 o público principalmente de sustitución de ingresos y Pilar 2 o privado de sustitución de ingresos.

Estos elementos ayudan en la definición del sistema previsional. Por ejemplo, existen modelos en los cuales los montos de la pensión son conocidos por los contribuyentes, es decir, cada persona puede saber antes de jubilar que, con cierta cantidad de años de cotización, recibirá como pensión un porcentaje definido de su salario promedio de los últimos años de trabajo, el cual no depende principalmente de las inversiones ni rentabilidades de una cuenta individual sino de los aportes colectivos, los que garantizan la pensión final. Dicho esquema se reconoce como modelo de beneficio definido (BD), en este caso los aportes al modelo pueden variar dependiendo de cada sistema, y por lo general estos modelos son públicos y de aporte tripartito [1]. Una variante de estos modelos corresponde al beneficio definido más puntos, el cual ha sido adoptado por unos pocos países y consiste en la asignación de un puntaje que se otorga a las personas según un periodo o nivel de contribuciones. A estos puntos se les asigna un valor con el cual se construye la base de pensión. [2]

Por el otro lado, tenemos los esquemas de contribución definida (CD), donde encontramos mayores semejanzas con el modelo chileno. Estos esquemas pueden ser públicos o privados, y consisten en que las personas conocen el porcentaje que deben aportar al sistema, pero no existe una garantía sobre el monto final de pensión, el cual incluso puede variar en el tiempo, pues dicho monto dependerá principalmente de la administración del ahorro.

[cita tipo=»destaque»]El origen institucional, como el principal marco de análisis, desarrollado por índice Mercer, se encuentran cimentados en una visión profundamente ligada al mundo financiero. De este modo se pondera con alta importancia la interacción de los fondos previsionales y el mundo de las finanzas, lo cual, no siempre implica resultados suficientes en materia de las pensiones que las personas perciben, como en el caso chileno. Bajo este paradigma se podría considerar que la evaluación más importante a los esquemas previsionales pasa por los buenos resultados que estos brinden al modelo especulativo, con lo que se deja de lado la importancia de las pensiones como un ingreso de suficiencia en la vejez y no se aborda un paradigma basado en la seguridad social.[/cita]

Por último, existen esquemas previsionales totalmente públicos, a través de los cuales se financian pensiones de tipo social o universal y de tipo focalizado mediante un test de medios, es decir, las personas deben comprobar que cumplen ciertos requisitos como condición de pobreza para acceder a los beneficios pensionales, o comprobar residencia continua o discontinua por al menos 20 años, como es el caso chileno. La mayoría de las veces estos esquemas se financian con impuestos generales, por lo que puede no ser necesario que las personas hayan contribuido, este pilar generalmente corresponde a un nivel de pensiones de base o en algunos casos pensiones mínimas.

Además de estos pilares, también existen regímenes especiales de pensión los cuales se organizan de forma diferente en cada país. Por lo general estos esquemas involucran a grupos específicos de personas dentro de la sociedad, por ejemplo, trabajadores por temporada, artesanos, fuerzas armadas y la policía, entre otros actores.

Es posible agrupar los pilares y tipos de esquemas para pagar pensiones de la siguiente forma:

De la figura también se desprende la existencia de regímenes especiales o residuales, los primeros son aquellos esquemas que poseen características particulares y que se enfocan en un segmento especifico de la sociedad, los segundos corresponden a aquellos modelos que están en vías extinción dentro de un esquema nacional de pensiones, o sea, aquellos que han sido cerrados o eliminados y solo son integrados por los contribuyentes o pensionados que no se cambiaron al esquema que los sustituyó.Como se observa en la figura, además de los esquemas antes mencionados, también tenemos modelos basados en cuentas nocionales, los cuales corresponden principalmente a esquemas públicos que comienzan a tomar fuerza en la década del noventa. El Banco Mundial (BM) define estos esquemas como aquellos que mantienen un registro de las contribuciones a cuentas individuales, que se encuentran indexadas a una “tasa de interés nocional” que se relaciona con el crecimiento de los salarios o la masa salarial, un aspecto relevante es que estos registros al igual que la tasa de interés son virtuales, pues las contribuciones son utilizadas para pagar pensiones. Otro tipo de modalidad para gestionar pensiones que aparece en la figura se refiere a los fondos de previsión con esquema de contribución definida, los cuales pueden ser bajo una administración centralizada y de gestión pública, con una tendencia a utilizar tipos de interés no centrados en el mercado [3]. Esto indica que inclusive los esquemas de cuentas individuales pueden ser administrados por entidades públicas y no necesariamente por el sector privado.

Hace más de un par de años que la discusión previsional se ha tomado la agenda de debate público. En gran medida esto se debe a la arremetida de diversas organizaciones sociales que se agruparon en la Coordinadora Nacional de Trabajadores por una nueva previsión social denominada “NO+AFP”.

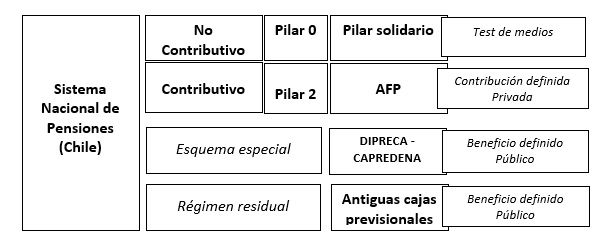

Probablemente, durante estos años, más de una persona ha logrado constatar que en Chile no existe un verdadero sistema de seguridad social. Las AFP son un mercado privado de contribución individual y de carácter obligatorio, en el cual todas empresas que gestionan fondos previsionales tienen fines de lucro. El fin principal del modelo es inyectar dinero al sector financiero. De esta forma, en un mismo país existen a lo menos 3 sistemas que operan casi de forma paralela para pagar pensiones; sistema de AFP, sistema antiguo de Cajas (o ex INP, actual IPS) y el sistema de reparto de las Fuerzas Armadas (FFAA) y de Orden.

Lo anterior es importante para comprender nuestro modelo. En primer lugar, la población asalariada del sector privado o público [4] se encuentra obligada por ley a cotizar parte de sus ingresos imponibles mensuales en el sistema de AFP. Una vez que estas personas hayan jubilado recibirán una pensión que corresponderá al ahorro realizado durante su vida laboral más el resultado de las inversiones del mismo. Si estas personas pertenecen al 60% más pobre de la población y cumplen otra serie de requisitos, podrán acceder a un aporte del Estado para aumentar levemente sus pensiones. Si no pertenecen a dicho grupo, solo dispondrán de su pensión autofinanciada. Estas pensiones autofinanciadas alcanzan un monto promedio de $214.327 a julio de 2017.

Por otro lado, en el caso de los sistemas administrados por el Estado, como el de las antiguas Cajas o el de las FFAA y de Orden, la participación es restrictiva a dichos segmentos de la población, es decir, ninguna persona que trabaje en Chile y que haya nacido después del año 1982 podrá cotizar en el sistema de Cajas, y por tanto, este sistema está destinado a desaparecer. En el caso del sistema de las Fuerzas Armadas, ninguna persona que no pertenezca a una institución castrense podrá cotizar o beneficiarse de este modelo. Ambas salvedades pueden sonar muy obvias, pero al mirar el esquema general, estas simples afirmaciones permiten dilucidar y dar coherencia al fuerte grado de oposición que enfrenta el modelo privado de AFP, y además permiten hacer una caracterización mucho más clara del sistema chileno para pagar pensiones.

En diversas ocasiones se ha planteado que en Chile opera un sistema mixto, pero utilizando un método más analítico, podemos concluir que el modelo chileno corresponde más a uno de multipilar. La diferencia entre lo uno y lo otro se verá más adelante. Es posible reconocer en nuestro esquema de pensiones la existencia de un Pilar 0, no contributivo, basado en test de medios, es decir, las personas deben comprobar que son pobres y otros exigentes requisitos para acceder a este pilar. Por otra parte, existe un Pilar 2 de contribución definida privada, el cual corresponde al esquema de AFP. El Pilar 1, correspondiente a los esquemas contributivos públicos es inexistente.

Hasta aquí se ha podido presentar un marco referencial para conocer la experiencia comparada mundial en materia previsional. Para esto, se han considerado categorías desarrolladas incluso por el Banco Mundial y que contienen un debate abierto en materia de definición de un modelo previsional. En una próxima columna se analizará el detalle de la situación global en materia de esquemas previsionales, buscando reconocer cuáles son los países con una configuración similar a la chilena y cuántos poseen esquemas previsionales especiales.