El sistema creado por José Píñera tiene el poder que le da administrar US$170.000 millones

El sistema creado por José Píñera tiene el poder que le da administrar US$170.000 millones

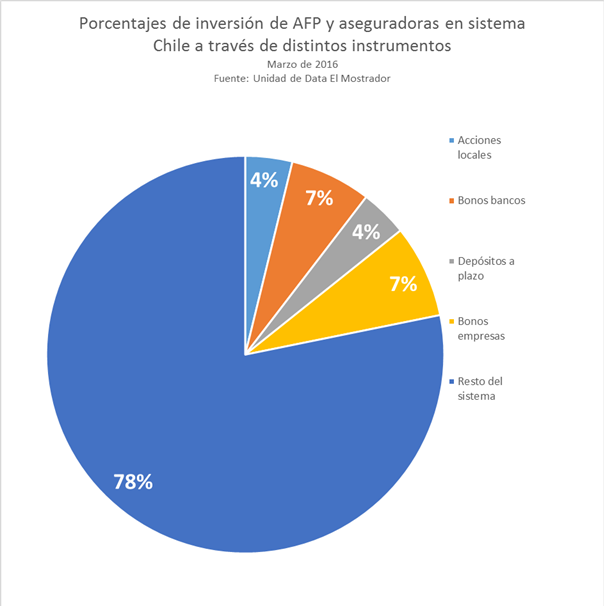

No es ni bueno ni malo, simplemente un hecho de la causa. Para empezar, el 57% de las inversiones de AFP y aseguradoras en Chile está en bonos de bancos, empresas, depósitos a plazo y acciones. Al mismo tiempo, estas dos industrias representan uno de cada cinco pesos captados por bancos y empresas en estos cuatro activos de inversiones. Un trabajo desarrollado por la Unidad de Data de El Mostrador devela el todopoderoso poder de inyección de dinero de las pensiones al sistema financiero. Así las cosas, como dijo Henry Paulson, el ex Secretario del Tesoro de EE.UU., en la famosa película sobre la crisis subprime, “imposible dejarlo caer”.

Wiliam Hurt, interpretando a Henry ‘Hank’ Paulson, ingresa a escena en una pieza con luz tenue, donde le esperan sus asesores, liderados por el jefe de estos, Jim Wilkinson (Topher Grace). Es el 17 de septiembre de 2008 y el entonces jefe del Tesoro estadounidense –el Ministerio de Hacienda del país más rico de mundo– informa a su gente que tomarán el control del gigante asegurador AIG.

Wilkinson cuestiona la idea, asegurando que habrá críticas por cambiar de conducta, en contraste con lo ocurrido con Lehman Brothers, banco que cayó al no ser intervenido por el Gobierno.

“AIG tiene avales, activos”, parte explicando con suavidad Hank. Pero, ante la insistencia, descarga la artillería retórica.

“El avión en que llegamos esta mañana… leasing AIG, la construcción en el centro es AIG. ¡Los seguros de vida –89 millones de pólizas– con un valor nominal de 1,9 billones de dólares! Miles de millones en pensiones de maestros! ¡Está en todas partes! ¿Querías algo demasiado grande para caer? Aquí esta. ¿Tienes una idea mejor? El libro de sugerencias está abierto”.

El silencio domina la escena. Paulson no necesita argumentar: Too big to fail. Aunque la traducción latina de la película lanzada en 2012 y que aborda momentos clave de la crisis subprime de 2008 es Malas Noticias, la frase apunta a un coloso financiero tan grande que no se puede dejar caer.

Aunque la analogía no es perfecta para el sistema de pensiones chileno, sí refleja con claridad el poder omnipresente que tiene hoy la inversión de los ahorros de los trabajadores –administrados por seis AFP– en el financiamiento de la inversión de las empresas y bancos chilenos.

Y esa es precisamente la razón por la cual el paquete de reformas que propuso el miércoles la Presidenta Michelle Bachelet sigue incluyendo a las AFP como los actores claves del sistema de pensiones chilenos.

Según los datos recabados por la Unidad de Data de El Mostrador, a marzo de 2016 el 21% de los dineros recibidos por bancos y empresas como inversión de los fondos en bonos, depósitos a plazo, acciones y bonos bancarios en Chile, viene justamente de las AFP y las aseguradoras. Las AFP por sí solas administran casi US$ 170.000 millones, lo que equivale a dos tercios del PIB de Chile.

Es decir, uno de cada cinco pesos que los bancos reciben en depósitos y bonos y las empresas en acciones y bonos, son financiados por las AFP. En total, 59 millones de millones de pesos. Una cifra poco digerible para la población que promedia sueldos de menos de 500 mil pesos líquidos.

En dólares, a marzo pasado, eran US$ 76.000 millones, el equivalente a un cuarto del PIB chileno, o casi la mitad del total de fondos acumulados en el sistema de pensiones o el equivalente al valor de Codelco, la estatal chilena que es la minera de cobre más grande del mundo, según las estimaciones que se hacían hasta hace poco, cuando el precio del metal rojo rondaba los US$ 4 la libra. Más aún, equivale a unas doce de veces más que el déficit del Transantiago en los últimos ocho años.

La magnitud, eso sí, ni siquiera es tan preponderante como el destino de los recursos.

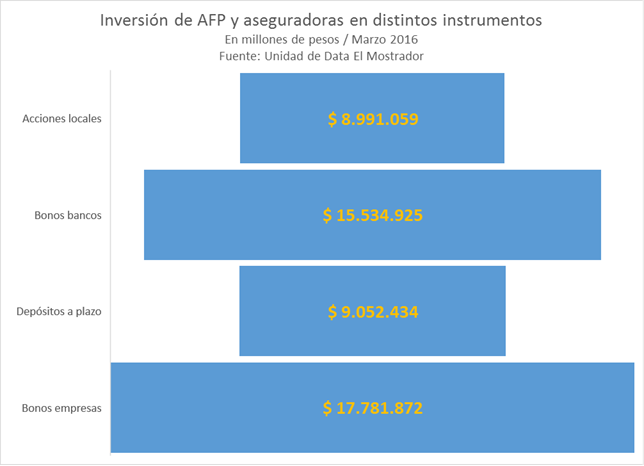

Para este artículo, se consideraron los cuatro principales instrumentos (no estatales) donde tienen invertidas las platas las AFP en el país: bonos bancarios, depósitos a plazos, bonos de empresas y acciones de empresas y bancos. A esos cuatro items, los fondos de pensiones destinan el 57% de los fondos invertidos en Chile. La cifra sube a más del 80% si se retiran de la base las inversiones destinadas a instrumentos estatales, como bonos del Banco Central, Tesorería de la República y bonos de reconocimiento y Minvu.

Esto significa que casi 6 de cada 10 pesos que las AFP y aseguradoras invierten en Chile, de los ahorros realizados por los afiliados al sistema de pensiones, van directamente a financiar a empresas y bancos solo en estos instrumentos.

Por eso, José Piñera –el creador de las AFP y el sistema de capitalización individual que rige hoy– hablaba de la “llave maestra” que representa este sistema en el crecimiento económico que tuvo el país en los últimos 35 años. Sin los fondos de pensiones, en la actualidad las empresas y bancos tendrían que recurrir a otras fuentes de financiamiento para realizar sus negocios.

Este nivel de preponderancia de los fondos de pensiones en el sistema financiero local es el que sintetiza el poder de influencia que tienen las AFP y aseguradoras en el país. Y es el mismo nivel de relevancia el que lo hace más invulnerable a posibles políticas públicas que modifiquen la forma en que funciona el sistema de pensiones.

Si un Gobierno pretende intervenir el destino de las cotizaciones que obligatoriamente se cobran cada mes a los trabajadores con contrato en el país, llevándolos a un pilar de reparto parcial –que parte de esas cotizaciones no vayan a las cuentas individuales de cada afiliado sino a un pozo común para ser destinado a mejorar el monto actual de jubilaciones–, como planteó el grupo B de la Comisión Bravo, las piedras en el camino toman forma de meteorito.

Para Marco Kremerman, de la Fundación Sol, las cifras develan el profundo poder que tienen las Administradoras de Fondos de Pensiones y aseguradoras cuando se trata de revisar, desde la política pública, el sistema de capitalización individual que ellas administran.

“Efectivamente el nivel de penetración de los fondos de pensiones para alimentar y bombear con combustible fresco a la banca y los grupos económicos es muy importante. Eso significa que hay una cuota de poder gigantesca a la hora de hacer cambios. Detrás de este flujo de dinero, significa que la matriz productiva chilena se acostumbró a funcionar con estos recursos que involucran un costo bastante bajo y que es un dinero cautivo, permanente, que no obedece a grandes fluctuaciones y decisiones en relación con el riesgo país chileno, pero que permite que el dinero fluya consistentemente en el tiempo”, señala.

Axel Christensen, director para América Latina e Iberia de BlackRock –el principal fondo de inversión en que invierten las AFP fuera del país– coincide en lo determinante que ha sido el sistema de pensiones como fórmula de financiamiento para empresas y bancos. “Son el principal mecanismo de ahorro de las personas en el país”, afirma.

Sin embargo, advierte que el impacto que pueden tener medidas que intervengan en los ahorros que gestionan las AFP –es decir, si se rompiera parcial o totalmente el sistema de capitalización individual– no necesariamente afectará el flujo de dinero al sistema financiero, pues igualmente las cotizaciones deberán ser invertidas en algún instrumento para buscar rentabilizarlos.

“Esa plata se debe invertir en algo. Si se mete en papeles del Estado y que recaude el Estado –que sería algo irreal–, da lo mismo el que maneja la plata. Si mañana todos se van a una AFP estatal, supongamos, porque fuera gratis, por ejemplo, quedaría esta plata en una AFP y no implicaría grandes cambios significativos en la estabilidad del sistema”, agrega.

Cada mes, un trabajador contratado ve que un 10% de su sueldo bruto –no el que le llega al bolsillo, que es el líquido– se va a una cuenta en la AFP. Al pasar los años de actividad laboral y cuando debe pensionarse, el sistema da dos grandes alternativas para retirarse.

Por un lado, permite tomar un Retiro Programado –que ofrecen las AFP y que permite al pensionado mantener la propiedad de los fondos acumulados, incluyendo la exposición al mayor o menor riesgo de que se sigan invirtiendo sus dineros en el mercado, pero también con su consiguiente rentabilidad– o la renta vitalicia –que la entregan las compañías de seguros de vida y en cuyo caso la empresa se queda con la plata del pensionado a cambio del compromiso legal de pagarle una pensión definida al momento de jubilarse–.

Por ello, el sistema de pensiones no solo incluye a las AFP sino también las aseguradoras. Las AFP gestionan los ahorros en la etapa de ‘acumulación’ y las aseguradoras – y también las AFP– gestionan los dineros cuando la persona ya se retiró. En todo ese largo periodo –una vida completa de un trabajador–, sus ahorros están invertidos en los destinos señalados.

Hasta hoy, las AFP y las aseguradoras, reguladas por distintas normas, manejan los fondos, los invierten y asumen el rol fiduciario de protegerlos. Designan a representantes en los directorios de las empresas donde tienen acciones, pagan las pensiones y atienden consultas. Y donde tienen participación en la deuda de sus sujetos de inversión, son acreedores, es decir, tienen el poder sobre los pasivos de los emisores y, con ello, son relevantes en las decisiones que se tomen respecto del futuro de una compañía con dificultades financieras.

Así sucedió en el caso La Polar, donde las AFP aportaron votos determinantes para aprobar los aportes de capital que se hicieron en 2012 para reflotar la compañía y, asimismo, en 2014, cuando se decidió capitalizar –transformar en acciones, propiedad de la empresa– la compañía, absorbiendo así las deudas que tenía y que no podía pagar. AFP y aseguradoras fueron decisivas para que no cayera la empresa y siguiera a flote. El poder de representar recursos.

También han tenido rol perjudicando indirectamente la suerte de algunas empresas. Así ocurrió con CorpBanca, en 2013, cuando en pocos meses las AFP redujeron dramáticamente su inversión en depósitos a plazo del banco que en ese momento controlaba Álvaro Saieh. Dicha fuga generó inmediato temor en el mercado y el costo de endeudarse para CorpBanca subió fuertemente, generándole una estrechez de liquidez – (recursos disponibles líquidos– que la tuvo en el limbo, siendo solo rescatada por actores públicos, como BancoEstado. El empresario nunca les ha perdonado esa jugada a las AFP.

Hacia fines de los 80, cuando el sistema que creó Piñera se acercaba a su primera década de vida, los fondos de pensiones se invertían fundamentalmente en instrumentos del Estado. Con el avance de las privatizaciones y luego con el desarrollo de la bolsa y el mercado de capitales –ese espacio de actores financieros donde se captan recursos para invertirlos en las empresas en su crecimiento–, los fondos comenzaron a apostar por instrumentos más riesgosos pero también, según la teoría, con mayor posibilidad de ganancia en el largo plazo.

Desde el año 2002, los fondos que gestionan las AFP pudieron invertirse en cinco multifondos: A, B, C, D y E.

Los primeros dos son los llamados riesgosos –que invierten entre 60% y 80% de los recursos en renta variable (principalmente acciones)–, en tanto que los dos últimos son los llamados conservadores, pues solo invierten entre un 5% y un 10% en acciones y el resto va a instrumentos de renta fija, como los bonos estatales señalados y deuda –en distintas modalidades– de empresas privadas y públicas, incluyendo los bancos.

Hasta la crisis de 2008, la renta variable casi doblaba su importancia respecto de la renta fija, como destino de inversión de los ahorros. El cataclismo financiero de 2008, donde AIG fue rescatada pues era demasiado grande para caer –como señaló Paulson–, movió las fichas y los fondos comenzaron a ser destinados más a renta fija. Tras un periodo de reflote de las acciones, en los últimos años el afán por obtener rentabilidad en los mercados bursátiles fue decayendo.

Pero la importancia de los fondos en la economía chilena no varió. Hoy, bancos y empresas tienen mucho que agradecer a los fondos de pensiones que gestionan las AFP en la etapa activa de los trabajadores y parcialmente las aseguradoras en la etapa pasiva o de retiro.

Según las cifras recabadas por este medio de los estados financieros de la banca local, a marzo de 2016 –publicados por la Superintendencia de Bancos e Instituciones Financieras (Sbif)–, esta industria tenía emitidos en Chile bonos –instrumentos de deuda– por $ 32,89 millones de millones, esto es, unos US$ 48.700 millones –con dólar al 31 de marzo pasado–. De esa cifra, casi la mitad (47%) son recursos provenientes de fondos que administran las AFP y las aseguradoras de vida.

Esto es, la mitad de la deuda emitida por los bancos solo por esta vía y que luego es usada para ofrecer créditos a empresas y personas, generando así el casi 20% que históricamente han tenido en promedio como retorno sobre patrimonio (ROE) los bancos, viene de los ahorros de los trabajadores.

De paso, por cierto, dichas ganancias dejan utilidades a los accionistas, donde parte de ellos son los propios fondos de pensiones, y también generan los recursos para cancelar el interés que se les paga a los inversionistas –entre ellos, los fondos de pensiones que manejan las AFP y las inversiones de las aseguradoras– por prestarles dinero vía los mencionados bonos.

Quienes cuestionan esta forma de financiar el sistema productivo de Chile lo ven como una especie de subsidio de los chilenos a las ganancias de los bancos, pues sustentan el beneficio de hacer crecer a estas entidades pese a que, en la segunda parte de la cadena de negocios del banco –la primera es la captación de dinero, en este caso deuda vía bono–, dicho banco usa esos mismos recursos para luego prestarlos a tasas muy superiores.

Lo explicó sucintamente el ex Presidente Ricardo Lagos hace algunos días, tras observar la marcha de No+AFP, apuntando al ejemplo de la inversión de los fondos en empresas de retail, como Cencosud o Falabella, donde las AFP tienen alta participación. “Ese dinero (los fondos) cuando usted lo deposita, por ejemplo, en un bono de alguna empresa del retail, obtiene que le paguen por el dinero depositado unidades de fomento más un 5%. Y luego, cuando esa misma persona que con su dinero ha obtenido que le paguen UF más 5%, se pone el sombrero de consumidor y va a esa empresa del retail, pide un crédito y esa empresa del retail le cobra UF más 30%. Esto es lo que está detrás de la marcha de ayer, ¿se entiende?».

Quienes defienden esta fórmula argumentan que los fondos de pensiones han sido baluartes para generar crecimiento económico en el país y con ello empleo, inversión y reducción de la pobreza. Es decir, dicen los defensores, ha generado beneficios indirectos para el país y de esos frutos han comido cada uno de los chilenos, la “viga maestra” del crecimiento económico, como dijo José Piñera en su acontecido regreso a Chile.

Así lo sostuvieron dos economistas en un estudio del 2003, donde afirmaron que más del 10% del crecimiento económico del país, desde 1981 a esa fecha, había sido aportado por las inversiones de los fondos de pensiones. El estudio, por cierto, lo hicieron Klaus Schmdit-Hebbel, histórico cercano y defensor de las AFP y actual director de AFP Habitat, y Vittorio Corbo, ex presidente del Banco Central y director del Banco Santander.

El negocio de los bancos está en endeudarse –captar dinero– y prestar. La diferencia cubre gastos y le deja las ganancias. Parte de las ganancias, además, debe guardarlas, pues ha de tener un respaldo financiero alto para enfrentar posibles incumplimientos de pagos de los créditos por parte de los clientes.

El banco capta dinero de distintas formas. Una de esas es la vía de los bonos ya referida. La otra relevante es la que involucra los llamados depósitos a plazo. Cualquier chileno o chilena, persona natural o empresa, puede prestarle plata a un banco. El banco le paga intereses por ello y toma el dinero y lo invierte –principalmente en dar créditos–.

De acuerdo a los antecedentes obtenidos de informes de la Sbif, a marzo de 2016 la banca local tenía captados – es decir, le había prestado– depósitos plazo por $ 79,89 millones de millones de pesos, lo que significa más de US$ 118.000 millones o el equivalente a más de dos tercios de todos los fondos ahorrados por los trabajadores solo en las AFP.

De esta cifra, un 11,33% ha sido aportado por las AFP y las aseguradoras de vida. Es decir, uno de cada 10 pesos que los bancos reciben por la vía de depósitos a plazo y que luego usan para prestar dinero –vía créditos, tarjetas de crédito, líneas de crédito, etc.– viene de los ahorros de los trabajadores.

Aunque el porcentaje parece pequeño, sobre todo al compararlo con la relevancia en los bonos bancarios, lo cierto es que en términos absolutos –los números puros no en términos relativos–, la inversión en depósitos a plazo es equivalente a casi el 60% del monto invertido por AFP y aseguradoras en bonos bancarios.

Solo en estos dos instrumentos, los bancos manejan más de US$ 36 mil millones, algo así como más de 20 veces el costo que tiene para el Estado subsidiar cada año las pensiones bajas con el Pilar Solidario creado en 2008.

Si parte de eso dejara de fluir a los bancos o si futuras cotizaciones –como planteó el grupo B de la Comisión Bravo y la propuesta que ha modelado el Gobierno– no fueran a ser administradas por las AFP –y, en consecuencia, eventualmente en el tiempo por las aseguradoras–, los bancos no tendrían ese bombeo permanente.

Pero no solo los bancos tienen este flujo permanente de recursos desde los fondos de pensiones. Las empresas – que a su vez también reciben préstamos de los bancos, los cuales, como vimos, son financiados en forma importante por los mismos ahorros de los trabajadores– tienen asimismo como aliado estratégico a las AFP y aseguradoras. Allí están firmas como los retailers Falabella y Cencosud o las eléctricas Endesa y Enersis, con importantes aportes de los fondos.

Y reciben dos vías de financiamiento relevante para sus inversiones. Por un lado, también emiten bonos en Chile y el extranjero, obteniendo préstamos que les permiten repactar deudas o invertir en proyectos.

Según un informe elaborado por la Superintendencia de Valores y Seguros (SVS) –que regula a estas empresas– y que tiene cifras a diciembre de 2015 (no a marzo de 2016, como es la tónica en los números que presentan en este artículo y, por ende, significa algún grado de imprecisión, aunque no determinante por el corto período que media entre uno y otro), el stock –el acumulado– de deuda vía bonos de empresas públicas y privadas emitidas en Chile sumaba 19,3 millones de millones de pesos, esto es, casi US$ 29 mil millones (US$ 28.555 millones específicamente).

De esa cifra, entre los fondos de pensiones y los fondos que administran las aseguradoras, representan el 92%. Es decir, más de 9 de cada 10 pesos que las empresas han captado en estos dos tipos de bonos en Chile han sido financiados por los ahorros de los trabajadores.

Eso sí, Axel Christensen hace una advertencia: las cifras de deuda aquí señaladas solo incorporan los bonos financiados en Chile y las empresas tienen un porcentaje importante de deuda emitida fuera del país. Esto implica que el elevado porcentaje de participación de AFP y aseguradoras sería más bajo, si se consideran los bonos emitidos fuera de Chile por las compañías.

En cualquier caso, se trata de números determinantes para el financiamiento y desarrollo de las grandes empresas –pocas compañías medianas y casi ninguna pequeña acceden a fondos de las AFP y aseguradoras–, lo que les ha dado un importante poder a los inversionistas institucionales para influir (siempre en minoría) en las decisiones de las compañías, teniendo por cierto directores elegidos por estas firmas, teóricamente defendiendo los intereses de los dueños de los fondos, que son los afiliados al sistema de AFP.

Si dejaran de fluir recursos a estas compañías con algún cambio normativo de relevancia, las empresas tendrían que ampliar sus bases de financiamiento fuera del país o tendrían que elevar sus requerimientos de créditos a bancos locales, que les cobran más caro que los bonos emitidos donde participan las AFP y aseguradoras –por cierto, también participan los bancos–.

Eso es lo que lee el socio de la empresa de tecnología Sonda y dueño, al mismo tiempo, de la AFP Modelo, Andrés Navarro, quien dijo el fin de semana –en una entrevista a La Tercera– que si hubiera cambios radicales al sistema de pensiones “sería un retroceso para el desarrollo del mercado de capitales chileno”.

“El sistema también ha sido muy importante en el desarrollo del mercado de capitales. Los que somos más antiguos, imaginarse un mercado de capitales donde existiera un crédito hipotecario a 20 o 30 años era impensable”, indicó, valorando que gracias a la inversión de los fondos de pensiones se estén entregando créditos hipotecarios.

Según Marco Kremerman, no obstante, el nivel de penetración de los fondos de pensiones en empresas y bancos ha llevado a que la preocupación sea mayor por el mercado de capitales que por las jubilaciones, el objetivo principal del sistema de pensiones.

“El tema central es la magnitud, porque son las grandes empresas donde van los flujos. Las AFP no han invertido en las empresas pequeñas sino en los mismos de siempre y estas empresas grandes pueden acceder a financiamiento privado sin depender de este inversor institucional, cautivo, capitalizando a los grupos económicos. Esa manera de hacer negocios, teniendo este capital inicial fácilmente, que involucra costo menores en términos administrativos y transacciones para las compañías, lo que provoca es que esto sea muy grande para dejarlo caer. Por eso, la discusión del mercado de capitales pasa a ser más importante que el debate sobre pensiones”, sostiene.

Pero son las acciones las que representan uno de los elementos que más preocupan al llamado mercado financiero local.

Las empresas se financian de tres maneras.

Al igual que los bancos, emiten deuda, donde, por un lado, las principales fuentes son bonos y efectos de comercio –una figura similar de deuda– y, por otro, están los préstamos de los bancos.

Por otra parte, aumentan su capital –el dinero invertido por los dueños en la empresa a través de la compra de acciones–. Con esta segunda vía, las empresas aumentan su capacidad de endeudamiento en las formas arriba mencionadas.

Este último camino –que también involucra a los bancos, pues, como las empresas, son asimismo emisores de acciones y, en algunos casos, cotizan en la Bolsa de Comercio local– es el que les ha dado un protagonismo relevante a las AFP y las aseguradoras.

Las sociedades anónimas –el caso de las firmas en estudio– tienen un capital (dinero) puesto por los dueños en la empresa. Ese dinero se distribuye en un número total de acciones según el valor que se le otorgue a cada una y de acuerdo al número de acciones o papeles emitidos.

Normalmente las empresas tienen un controlador –que posee más de la mitad de las acciones de la empresa, como Horst Paulmann en Cencosud o la familia Solari en Falabella o los Calderón en Ripley, hasta ahora–. El saldo lo adquieren distintos inversionistas, incluidos empresarios con alto patrimonio y extranjeros. Pero uno de los mayores inversionistas en acciones de las empresas, después del controlador, lo constituyen precisamente las AFP y las aseguradoras.

La Superintendencia de Pensiones –que fiscaliza a las AFP– dispone de información detallada por cada empresa donde invierten las Administradoras de Fondos de Pensiones, mientras que la SVS dispone información de cada inversión en acciones que tienen las aseguradoras en las compañías. Al sumarlas se obtiene el monto total invertido.

El jueves de la semana pasada, este medio compartió todas las cifras presentadas en este artículo con la Fundación Sol, la Asociación de AFP (AFP AG) y la Asociación de Aseguradores de Chile (AACh), para que verificaran la metodología y los cálculos realizados. Hasta el cierre de ayer, los aseguradores no habían respondido las consultas, mientras que la Asociación de AFP optó por no participar de este artículo, ni hacer comentarios, aunque señalaron que no discutían las cifras. En tanto, uno de los fundadores de Fundación Sol, Marco Kremerman, planteó comentarios acotados, pero también las validó.

Para replicar, en el caso de las acciones, las cifras de participación de AFP y aseguradoras en bonos bancarios, bonos empresas y depósitos a plazos, se requiere determinar el monto total de capitalización del grupo de empresas donde participan las administradoras y las compañías de seguros de vida.

En ausencia de ese monto de manera oficial, se optó por aproximar uno total del valor de las acciones de cada compañía, luego se sumaron dichos montos totales y ese guarismo permitió obtener el porcentaje que tienen AFP y aseguradoras en su propiedad y, en consecuencia, el monto que tienen invertido en esta forma de financiamiento de las compañías.

Este ejercicio generó, como resultado, que el valor de las empresas que figuran en el listado de la Superintendencia de Pensiones totaliza más de 103 millones de millones de pesos, unos US$ 153.000 millones, equivalente a casi el 80% del valor de todos los fondos de pensiones acumulados hasta hoy en las AFP.

De esta cifra, AFP y aseguradoras manejan 8,9 millones de millones de pesos, es decir, unos US$ 13.300 millones, con dólar al 31 de marzo pasado. Este monto representa el 8,69% del total.

Es decir, 1 de cada diez pesos invertidos en acciones de empresas chilenas –incluidos todos los inversionistas del mundo, a diferencia del caso de los bonos– son ahorros hechos por trabajadores afiliados al sistema de pensiones. Sin embargo, las cifras ocultan distorsiones.

Hay empresas donde las AFP tienen un porcentaje pequeño y otras donde tienen alta relevancia. En las eléctricas Gener, Colbún, ECL y Endesa, los porcentajes solo de las AFP varían entre 16% y 23%, mientras que en compañías como los bancos BCI, Santander o la propia Falabella, las AFP solamente tienen entre 4% y 6%.

De esta forma, ambos inversionistas (aseguradoras y las AFP) tienen un rol determinante en el futuro de las empresas, pues quien posee acciones de una compañía se ve obligado a invertir dinero cada vez que la empresa decide –y para ello normalmente le bastan los votos del controlador– realizar un aumento de capital, es decir, emitir nuevas acciones para todos los socios de la empresa, para lo cual cada uno debe “comprar” dichos papeles al precio que fije la firma.

Por ello, es determinante el rol que puedan jugar accionistas como las AFP o aseguradoras en procesos en que las empresas donde tienen invertido dinero en acciones decidan aumentar su capital o, incluso, cuando se fusionan con otras compañías, en cuyo caso se valorizan las compañías a fusionar y eso deriva en el valor de los dineros que deberán invertir los accionistas.

Un ejemplo nítido de aquello fue el disputado aumento de capital que anunció en 2012 el grupo Enersis, controlado por la estatal italiana Enel y que tiene entre sus activos a la mayor generadora eléctrica de Chile, Endesa.

En dicha oportunidad, la compañía anunció una reorganización del grupo con una definición calificada como autoritaria por las AFP, que cuestionaron el monto que les iba a significar invertir. Después de una larga disputa, finalmente el controlador de Enersis aceptó modificar los términos de la fusión –y, por tanto, del aumento de capital–, rebajando en US$ 2.000 millones el monto que debían aportar los accionistas, entre ellos, las AFP.

Según el análisis realizado por Guillermo Araya, gerente de estudios de la corredora Renta 4, si se obligara a una liquidación de activos gestionados por los fondos de pensiones, habría un impacto significativo en el sistema bursátil chileno, en particular en el valor de las acciones, por el peso que tienen en ellas las AFP.

Como explica en una columna de opinión publicada en este medio, al salir casi US$ 16 mil millones a ser liquidados al mercado, se generaría una presión vendedora, no solo en acciones sino también en instrumentos de renta fija –bonos, depósitos a plazo, etc.–.

Aun así, al igual que Christensen, ve poco probable este escenario. “Que desaparezca o se elimine el sistema de AFP no necesariamente debería implicar que se salga a liquidar las inversiones de los fondos previsionales, sino que simplemente cambia quien administra esos recursos. Pues podría pasar la administración de esos recursos al Estado de Chile y este no debería salir a vender estos activos, pues debe generar rentabilidad para sostener las pensiones. En ese caso, no habría impacto en el mercado bursátil, más allá de la incertidumbre y de desconocer cómo va a ser la forma en que el Estado va a administrar los recursos de los cotizantes”, explica Araya.